탑코미디어가 탑툰과의 합병신주 상장을 마치면서 웹툰 플랫폼 사업 재편에 속도를 내고 있습니다. 이번 이슈는 단순히 신주가 상장됐다는 공시성 뉴스가 아니라, 국내 탑툰 플랫폼과 일본 웹툰 사업을 한 회사 안에서 통합 운영한다는 점에서 의미가 큽니다.

이번 글에서는 탑코미디어·탑툰 합병 구조, 신주 상장 의미, 일본 웹툰시장 공략 전략, 투자자가 봐야 할 체크포인트를 정리해드리겠습니다.

이 글은 2026년 5월 5일 기준 확인 가능한 보도와 공시 내용을 바탕으로 작성했습니다. 투자 권유가 아닌 정보 정리 글입니다.

탑코미디어·탑툰 합병, 무슨 내용인가요?

탑코미디어는 비상장사 탑툰을 흡수합병했고, 이에 따른 합병신주가 2025년 4월 25일 상장됐습니다. 합병 절차는 2025년 4월 1일 완료됐으며, 합병 후 탑툰은 소멸하고 탑코미디어가 탑툰의 사업을 통합 운영하는 구조입니다.

공식 합병보고공고에 따르면 존속회사는 탑코미디어, 소멸회사는 탑툰이며 합병비율은 탑코미디어 : 탑툰 = 1 : 27.2683824입니다.

쉽게 말하면, 기존에는 탑코미디어와 탑툰이 각각 운영되던 웹툰 사업을 하나로 묶어 콘텐츠 제작, 플랫폼 운영, 해외 유통, 마케팅 전략을 통합하려는 움직임입니다.

핵심 내용 한눈에 보기

| 합병 방식 | 탑코미디어가 탑툰을 흡수합병 |

| 존속회사 | 탑코미디어 |

| 소멸회사 | 탑툰 |

| 합병 완료일 | 2025년 4월 1일 |

| 합병신주 상장일 | 2025년 4월 25일 |

| 합병비율 | 탑코미디어 1 : 탑툰 27.2683824 |

| 주요 목적 | 국내·일본 웹툰 사업 통합 운영 |

| 핵심 전략 | 탑툰 수익 기반으로 일본 시장 마케팅 강화 |

왜 이번 합병이 중요한가요?

1. 국내와 일본 웹툰 사업을 한 회사가 맡게 됩니다

탑코미디어와 탑툰은 각각 일본과 국내외 시장을 중심으로 웹툰 사업을 해왔습니다. 합병 이후에는 탑코미디어가 두 회사의 웹툰 사업을 통합 운영하게 되며, 국내외 웹툰 시장을 아우르는 플랫폼 기업으로 도약하겠다는 구상입니다.

기존에는 제작과 유통 과정에서 내부거래 절차와 이중 관리 비용이 발생했지만, 합병을 통해 하나의 체계로 묶으면서 운영 효율성과 비용 절감 효과를 기대하고 있습니다.

2. 탑툰의 수익성이 탑코미디어 재무에 반영됩니다

보도에 따르면 탑툰은 안정적인 영업이익을 기록해온 플랫폼으로 평가됐고, 합병 후 탑코미디어의 재무건전성 강화에 기여할 것으로 기대됐습니다.

실제로 2026년 3월 보도에 따르면 탑코미디어는 2025년 연결 기준 매출액 486억 원, 영업이익 37억 원을 기록했고, 매출은 전년 대비 108.2% 증가하며 흑자전환에 성공했습니다. 해당 보도는 탑툰 합병 효과가 실적 개선에 반영됐다고 설명했습니다.

3. 일본 웹툰시장 공략이 핵심입니다

탑코미디어는 합병을 계기로 일본 시장 경쟁력 강화에 집중하겠다고 밝혔습니다. 회사 측은 일본이 세계 최대 만화 시장이며, 2023년 기준 디지털 만화가 일본 전체 만화 시장의 70%를 차지한다고 설명했습니다.

즉, 이번 합병은 국내 플랫폼 통합에 그치지 않고 일본 디지털 만화·웹툰 시장에서 점유율을 높이기 위한 전략적 재편으로 볼 수 있습니다.

탑코미디어가 일본 시장을 노리는 이유

일본은 전통적인 만화 소비층이 두텁고, 디지털 만화 결제 문화도 빠르게 커지고 있는 시장입니다. 탑코미디어 입장에서는 국내 플랫폼만으로 성장하는 것보다 일본에서 유료 독자층을 확보하는 것이 장기 성장의 핵심이 될 수 있습니다.

보도에 따르면 탑코미디어는 일본 시장에서 기존 간접유통 중심 전략에서 벗어나 자체 플랫폼인 탑툰재팬에 집중하는 직접유통 전략으로 전환했습니다. 기존에는 현지 유통사와 플랫폼을 거치며 수익성이 제한됐지만, 직접유통으로 바꾸면서 수익 인식 구조를 개선하려는 전략입니다.

또한 탑툰재팬 누적 가입자 수는 2025년 2분기 말 기준 462만 명으로, 직전 분기 대비 29만 명 늘었다는 보도도 나왔습니다.

합병 이후 사업 방향 정리

| 플랫폼 통합 | 탑코미디어가 탑툰 사업 흡수 | 운영 효율성 개선 |

| 콘텐츠 라인업 확대 | 국내외 웹툰 IP 통합 관리 | 이용자 선택지 확대 |

| 일본 직접유통 강화 | 탑툰재팬 중심 전략 | 수익성 개선 가능성 |

| 마케팅 효율화 | 탑툰 수익을 일본 마케팅 재원으로 활용 | 독자층 확대 |

| 장르 다각화 | 남성향 중심에서 여성향·비성인 웹툰까지 확장 | 이용자층 확대 |

| OSMU 전략 | 웹툰 IP를 애니메이션·굿즈 등으로 확장 | IP 가치 상승 가능성 |

더벨 보도에 따르면 탑코미디어는 일본에서 남성향 성인 웹툰뿐 아니라 여성향 성인 웹툰, 비성인 웹툰, 단행본 판매, 동인지 공급 등으로 장르와 상품 구성을 넓히고 있습니다. 또 중장기적으로는 웹툰 IP를 애니메이션 등으로 확장하는 OSMU 전략도 구상 중인 것으로 전해졌습니다.

합병신주 상장과 보호예수, 투자자가 봐야 할 부분

합병신주는 전량 최대주주인 탑코에 교부됐고, 상장 당시 1년간 한국예탁결제원에 보호예수될 예정이라고 보도됐습니다.

이후 2026년 4월 25일에는 최대주주 탑코가 보유한 탑코미디어 주식 2,726만 8,382주, 비중 55%가 보호예수에서 해제됐다는 보도가 나왔습니다. 이는 합병 당시 탑코를 대상으로 발행된 신주 물량으로, 1년 의무보유 확약이 끝난 데 따른 것입니다.

투자자 입장에서는 합병 효과만 볼 것이 아니라, 보호예수 해제 물량이 주가 수급에 어떤 영향을 주는지도 함께 확인해야 합니다. 보호예수 해제가 곧바로 대량 매도로 이어진다고 단정할 수는 없지만, 유통 가능 물량이 늘어나는 이벤트라는 점은 체크할 필요가 있습니다.

사람들이 헷갈리기 쉬운 부분

탑툰 브랜드가 사라지는 건가요?

법인 기준으로는 탑툰이 탑코미디어에 흡수합병되며 소멸했습니다. 다만 이용자에게 익숙한 플랫폼·서비스 브랜드로서의 탑툰 운영은 사업 전략에 따라 유지될 수 있습니다. 법인 소멸과 서비스 브랜드 종료는 같은 의미가 아닙니다.

합병신주 상장은 호재인가요?

합병신주 상장 자체만으로 호재라고 단정하기는 어렵습니다. 긍정적으로 보면 탑툰의 수익성과 플랫폼 역량이 탑코미디어에 반영되는 계기입니다. 반대로 신주 발행으로 주식 수가 늘어나고, 보호예수 해제 이후 수급 부담이 생길 수 있다는 점도 함께 봐야 합니다.

일본 웹툰시장 공략이 쉬운가요?

쉽지 않습니다. 일본은 만화 소비층이 크지만, 현지 플랫폼 경쟁도 치열합니다. 탑코미디어는 탑툰재팬 직접유통, 장르 다각화, 일본 독자에게 익숙한 화면 구성 개선 등을 추진하고 있지만, 실제 성과는 가입자 증가와 결제 전환율, 콘텐츠 흥행 여부로 확인해야 합니다.

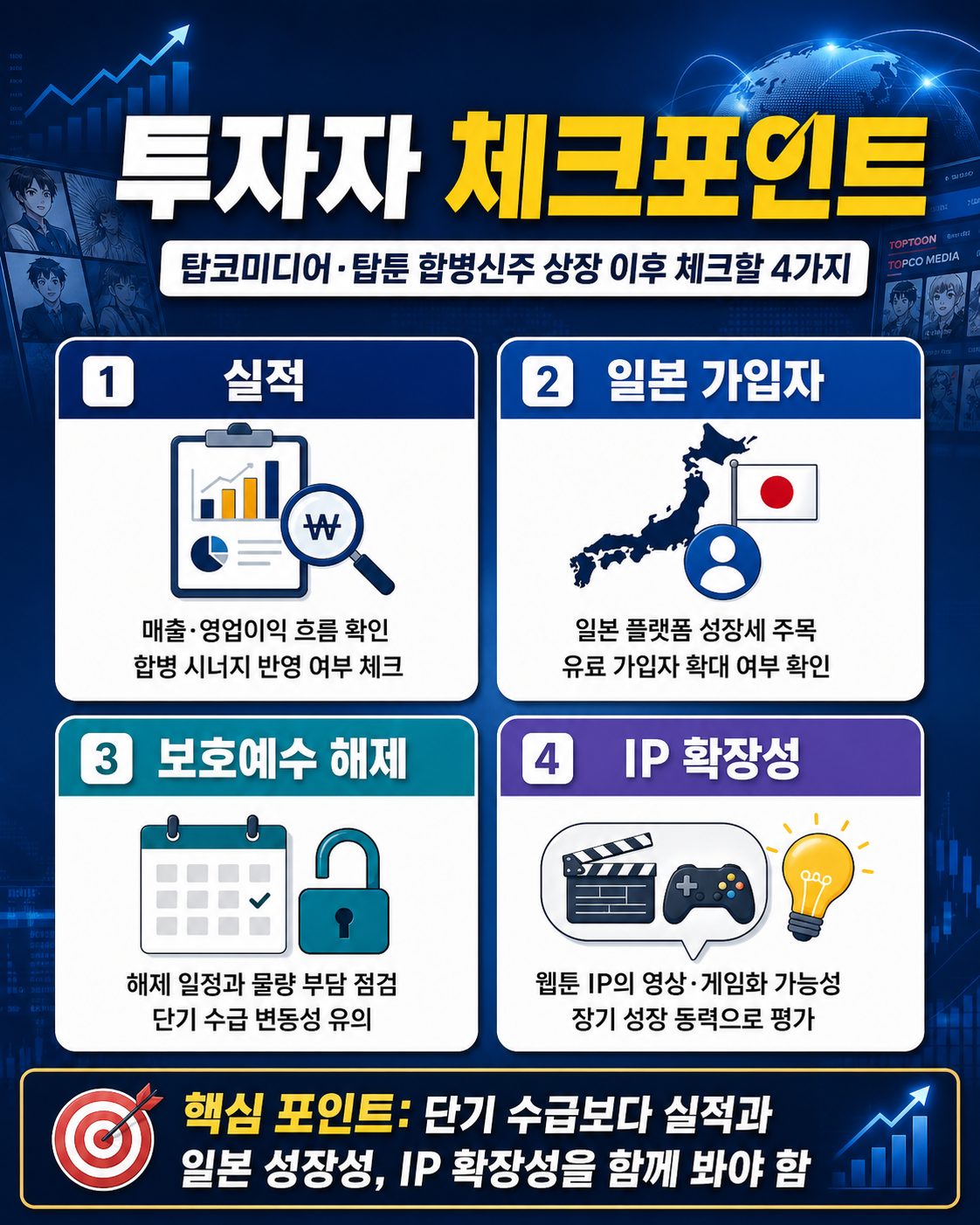

투자자 관점 체크포인트

1. 합병 효과가 실적으로 이어지는지

2025년 실적에서는 매출 증가와 흑자전환이 확인됐습니다. 앞으로는 단기 흑자전환이 일회성인지, 플랫폼 매출과 영업이익이 꾸준히 유지되는지가 중요합니다.

2. 일본 사업의 직접유통 성과

일본 시장에서 직접유통 전략이 성공하려면 가입자 수뿐 아니라 유료 결제율과 콘텐츠 재구매율이 중요합니다. 가입자가 늘어도 결제 전환이 낮으면 수익성 개선에는 한계가 있을 수 있습니다.

3. 보호예수 해제 이후 수급

2026년 4월 보호예수 해제 물량은 2,726만 8,382주로 보도됐습니다. 해당 물량이 실제 시장에 매도되는지 여부와 최대주주 지분 변동 공시를 확인하는 것이 좋습니다.

4. 웹툰 IP 확장성

탑코미디어가 웹툰 IP를 애니메이션, 굿즈, AI 콘텐츠 등으로 확장할 수 있다면 플랫폼 매출 외 추가 수익원을 만들 수 있습니다. 2026년 보도에서도 회사는 AI 애니메이션과 챗봇 서비스 등을 활용한 OSMU 전략을 언급했습니다.

FAQ

Q1. 탑코미디어와 탑툰 합병은 언제 완료됐나요?

탑코미디어와 탑툰의 합병 절차는 2025년 4월 1일 완료됐고, 합병신주는 2025년 4월 25일 상장됐습니다.

Q2. 합병 방식은 어떻게 되나요?

상장사 탑코미디어가 비상장사 탑툰을 흡수합병하는 방식입니다. 합병 후 탑코미디어는 존속하고, 탑툰은 소멸했습니다.

Q3. 합병비율은 얼마인가요?

공식 합병보고공고 기준 합병비율은 탑코미디어 1 : 탑툰 27.2683824입니다.

Q4. 이번 합병의 핵심 목적은 무엇인가요?

국내외 웹툰 사업을 통합 운영하고, 콘텐츠 제작·유통 과정의 이중 비용을 줄이며, 일본 웹툰시장 공략을 강화하는 것이 핵심입니다.

Q5. 탑코미디어 실적에는 어떤 변화가 있었나요?

2026년 3월 보도에 따르면 탑코미디어는 2025년 연결 기준 매출액 486억 원, 영업이익 37억 원을 기록하며 흑자전환했습니다. 보도에서는 탑툰 합병 효과가 실적 개선에 반영됐다고 설명했습니다.

마무리 요약

탑코미디어의 탑툰 합병신주 상장은 단순한 주식 이벤트가 아니라, 국내 탑툰 플랫폼과 일본 웹툰 사업을 통합해 웹툰 플랫폼 기업으로 재편하는 과정입니다. 합병 이후 탑코미디어는 콘텐츠 제작, 플랫폼 운영, 유통, 마케팅을 하나의 체계로 묶고 일본 시장 공략에 집중하고 있습니다.

다만 투자 관점에서는 합병 효과에 따른 실적 개선뿐 아니라 보호예수 해제 물량, 일본 시장 경쟁, 직접유통 전략의 지속 가능성까지 함께 봐야 합니다. 핵심은 “탑툰을 품은 탑코미디어가 실제로 안정적인 플랫폼 수익을 만들 수 있느냐”입니다.